任意整理は、将来利息をカットして返済負担を軽くできる手続きです。

将来利息が全額カットされるケースが多く、返済総額が大きく軽減されることもあります。

「任意整理をするといくら減るの?」

「家族にバレてしまうのでは?」

そんな不安からなかなか一歩を踏み出せずにいる方も多いのではないでしょうか。

ただし全ての人にとって最適な方法とは限りません。

この記事では

- 減額できる人・できない人

- 家族にバレる可能性

- デメリット

- 任意整理が向いている人

をわかりやすく解説します。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

読み終えた頃には、任意整理が自分にあった選択肢なのかどうかを冷静に判断できるようになるはずです。不安を抱えたまま悩み続けるのではなく、状況を整理するきっかけになれば幸いです。

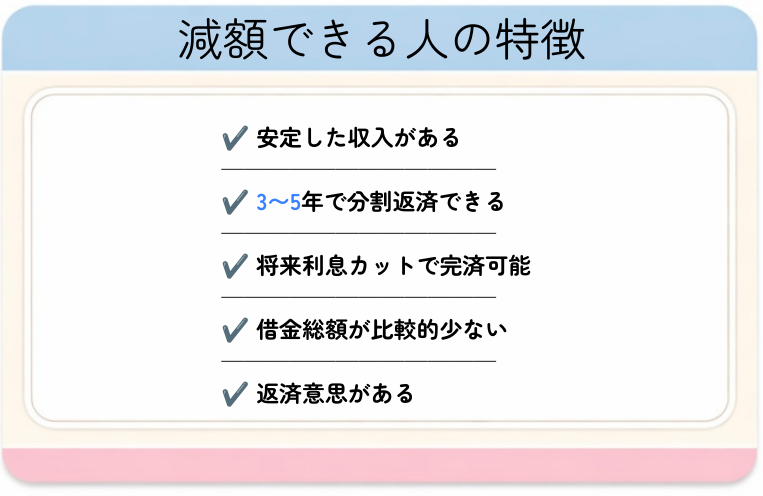

任意整理で減額できる人・できない人

任意整理は誰でも大きく減額できるわけではありません。

任意整理の減額幅は「支払っている利息の多さ」でほぼ決まり、高金利・長期返済ほど大きく減りやすい一方で、低金利や残り期間が短い借金は、ほとんど減らないこともあります。

ここでは、

- 減額が期待できるケース

- 減りにくいケースとその理由

を整理します。

まずは自分の借金が減るタイプかどうかを確認しましょう。

減額が期待できるケース

任意整理で減額しやすいのは、高金利の借金を長期間返済しているケースです。

| 利息が高い借金がある | 将来利息のカットで、返済総額と月々の負担が減ります。 |

| 返済期間が長い・利息を多く払っている | 利息部分をカットするのでメリットが大きく、減額効果が出やすくなります。 |

| 返済はできているが生活が苦しい | 分割回数を調整することで、月々の返済額を無理のない金額にできる可能性があります。 |

| 複数社から借りている | 返済条件を整理することで、全体の返済負担が軽くなりやすくなります。 |

| 他の制度も考える状況 | 債権者が交渉に応じやすく、条件が改善されるケースがあります。 |

特に、長期間返済を続けている人ほど減額メリットを感じやすい傾向があります。

減りにくいケース

任意整理は、もともとの利息負担が少ない借金だと減額効果が小さくなることがあります。

| 元々金利が低い借金(銀行ローンなど) | 利息が少ないため、カットできる金額が限られます。 |

| 借入期間が短い | まだ利息を多く払っておらず、減額があまりない可能性があります。 |

| 元金がほぼ返済済み | 残っている利息が少なく、総額の減少は限定的になります。 |

この場合、他の制度を検討する必要があるかもしれません。

任意整理は家族や会社にバレる?実際のところ

任意整理は、基本的に家族や会社にバレにくい手続きです。

裁判所を通さずに進められるため、周囲に知られず借金問題を整理しやすい制度です。

ただし注意点もあるので確認してください。

ここでは、

- 基本的にバレにくい理由

- 周囲にバレる可能性があるケース

を具体的に解説していきます。

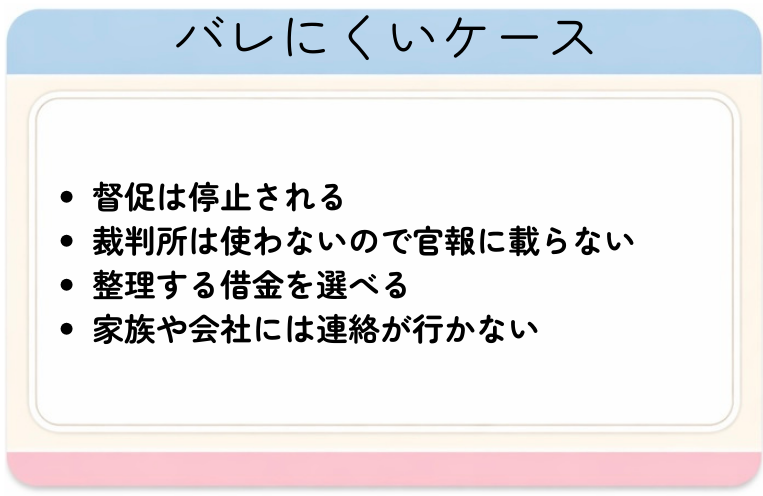

基本的にバレにくい理由

任意整理がバレにくい理由は、裁判所を通さずに手続きできるからです。

任意整理は、裁判所を使わずに弁護士・司法書士が債権者と直接交渉するため、官報に掲載されることはなく、受任通知によって督促も止まります。

さらに、整理する借金を選べるため、保証人がいる借金などを対象外にすれば家族や職場に知られにくく、人間関係や仕事への影響を抑えながら進められる手続きです。

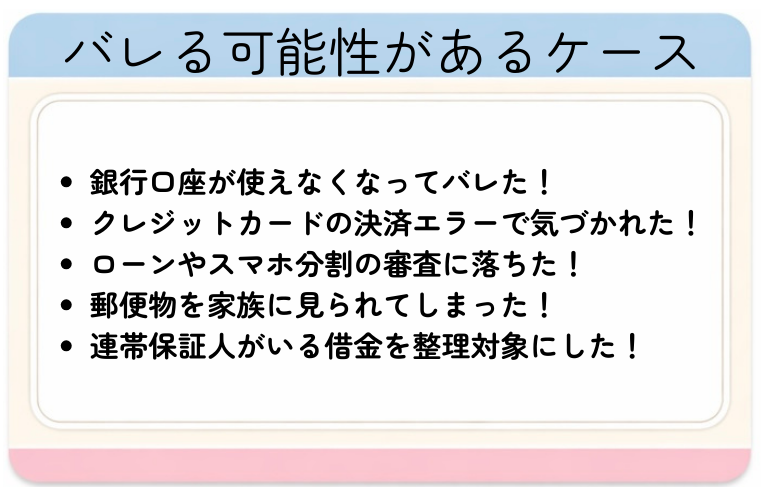

バレる可能性があるケース

任意整理がバレにくいと言っても絶対ではありません。

口座凍結・カード停止・保証人への請求など「お金の動き」が止まることで発覚するケースがあるので注意が必要です。

多くは、事前に専門家へ相談することで回避できます。

「誰にも知られずに進めたい」という希望も、最初の相談時に必ず伝えておくことが大切です。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

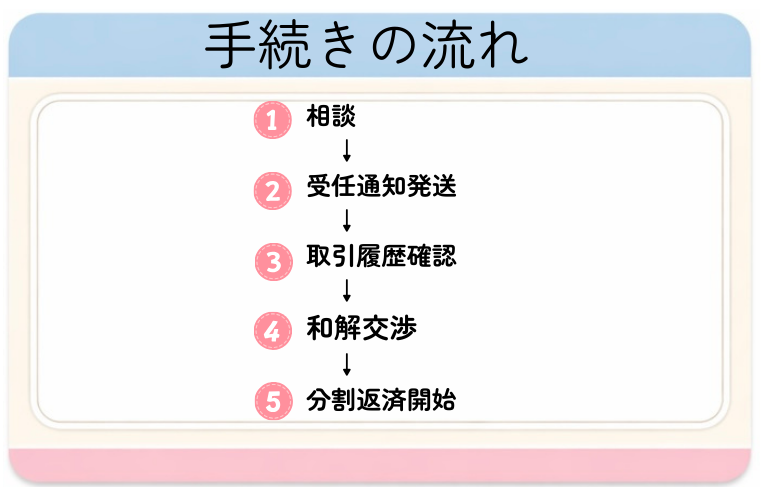

任意整理の手続きの流れ【相談から返済まで】

任意整理は、無料相談後に督促を止め、その後に債権者と返済条件を交渉して進める手続きです。

「止める → 確認する → 話し合う → 決める」というシンプルな流れで進みます。

ここでは実際の流れを時系列で説明します。

-

- 交渉〜和解成立

- 無料相談〜受任通知

- 返済開始後の生活

- 実際に任意整理をした人の声(匿名)

無料相談〜返済後の生活まで

任意整理は、相談後に督促が止まり、その後は和解条件に沿って返済を進めていく流れです。

①無料相談

まずは、無料相談で借金の状況を伝えます。

その場で任意整理が向いているのかどうかや、おおよその減額見込みを説明してもらえます。

②契約 or 一旦考える

- 契約の場合

- その内容に納得できれば正式に依頼し、契約を結びます。

- その後、事務所から各債権者へ「受任通知」(依頼を受けたことを知らせる通知)が送られます。受任通知が届くと、法律上、債権者は本人へ直接督促することができなくなります。

- 一旦考える

- いくつかの専門家に相見積もりをとってみたり、もう一度任意整理するか考えて大丈夫です。「まだ依頼するか決めていない」段階でも無料相談は利用できます。

- 説明を聞いて納得できなければ、この時点で断っても問題ありません!

③交渉

専門家が整理する借金の取引履歴を取り寄せ、これまでの利息や残っている元金を確認します。

その上で、

- 利息カット

- 遅延損害金の免除

- 返済回数(分割回数)の延長

などについて個別に交渉を行います。

④和解成立

提示した条件に債権者が合意すれば「毎月いくらを、何回で返済するか」が確定します。

和解内容は書面で取り交わされ、その条件通りに返済を続けて行く流れになります。

交渉期間は、約数週間〜数ヶ月ほどかかります。

その間は返済を一時的にストップできる場合もあります。

⑤返済後の生活

返済額が固定されることで家計管理がしやすくなり督促の不安から解放されて生活を立て直しやすくなります。

一定期間は現金やデビットカード中心の生活になるので、その分無駄遣いが減り、お金の余裕も心の余裕もできる人が多いです。

実際に任意整理をした人の声

30代|女性

イオンクレジットに約80万円の借金がある状態で任意整理

最初は、相談に行くのさえ不安でしたが、相談したその日から気持ちが少し楽になり、相談してよかったと思いました。

結果:毎月の返済額が5万円→1万3,500円に減額

引用元:みどり法務事務所口コミ

任意整理は、追い込まれてからではなく、迷い始めた時点で動くほど選択肢が広がります。

Aさんのように「相談するだけ」で状況が変わるケースは少なくありません。

専門家のコメント

40代|Tさん

借金総額450万円

子供が小さい頃から夫に内緒で借入れをしてきました。子供たちも家を出て、私も60歳を超えて返済のみしかできなくなってしまい、これを機に残りの借金を少しでも減らせないかと思い相談しました。まさか借金がなくなる上にお金が戻ってくるなんて思っていませんでしたので、本当に感謝してもしきれません

引用元:司法書士法人永田事務所

長期間返済を続けている方は、過払い金が発生しているケースもあります。

「今さら相談しても遅いかもしれない」と感じている方こそ、一度状況を確認してみることが大切です。

専門家のコメント

30代|女性Bさん

総額700万円

借り入れしていた会社は14社を超え、借金は700万円まで膨れていました、月々の収入は30万円に対して毎月の返済は約25万円でした。借金のきっかけは転職の際に収入が減って借り入れたをしたことです。そこからエステローンなども重なり、事務所に相談したときには「借金の返済のために借金をしている」状態でした。14社と交渉していただき、最終的には支払可能な範囲での分割費用にしていただきました。しかも、当初、手放すことも考えていた相続した実家は手元において、借金の整理をすることができたので、大変、助かりました。

引用元:グリーン司法書士法人

借金が多くても、状況次第で守れるものがあるということを示してくれる事例ですね。

専門家のコメント

体験談に共通しているのは、返済額が減ったこと以上に「気持ちが楽になった」という変化です。

不安や恥ずかしさを抱えながらも一歩相談することで返済の見通しが立ち、精神的な負担が大きく軽くなったという声が多くあります。

まずは今の状況を整理することから始めてみてください。

任意整理に強いおすすめ事務所【無料相談】

任意整理を相談するなら、実績が豊富で無料相談に対応している事務所を選ぶことが重要です。

任意整理に強く、無料相談から始められる事務所を厳選し、紹介します。

複数の事務所を比較しながら、自分に合った相談先を見つける参考にしてください。

- みどり法律事務所

- グリーン司法書士法人

- 司法書士法人 永田事務所

みどり法務事務所

| 事務所 | 東京事務所 松山事務所 |

| 営業時間 | 全日(平日・土日祝日)9:00〜19:00 メールでのお問い合わせは24時間対応 |

| おすすめポイント |

|

初めての任意整理でまず、話を聞いてみたい方におすすめな事務所です。

グリーン司法書士法人

| 事務所 | 東京事務所 大阪淀屋橋事務所 大阪難波事務所 名古屋事務所 札幌事務所 福岡事務所 |

| 営業時間 | 平日/9:00〜20:00 土日祝日/9:00〜18:00 |

| おすすめポイント |

|

費用面を重視し、安心して進めたい人におすすめの事務所です。

司法書士法人 永田事務所

| 事務所 | 東京事務所 沖縄事務所 |

| 営業時間 | 平日9:00~19:00 土曜10:00~17:00 日曜祭日 休み ※事前にご予約頂いた場合、平日の時間外及び土日祭日のご相談も承ります。 |

| おすすめポイント |

|

借金額が多く、事情が複雑な人におすすめの事務所です。

「どこの事務所が正解」ではなく、自分の状況に合った事務所を選ぶことが重要です。

なぜ「事務所選び」で結果が変わるのか

事務所選びが重要な理由は、事務所ごとの交渉経験や実績がそのまま条件に反映されるからです。

同じ任意整理でも、結果が違う理由を解説します。

- 交渉力の差

- 対応スピード・説明のわかりやすさ

- 費用の明確さ

交渉力の差

任意整理では、交渉力のある事務所ほど利息カットや返済期間延長を引き出しやすくなります。

- 債権者ごとの交渉実績が豊富

将来利息のカットや返済期間の延長を引き出しやすい。

- 任意整理を専門的に扱っている

形通りではなく、状況に応じた対応ができる

- 交渉内容を説明してくれる

どこまで期待できるか分かったうえで進められる

交渉結果は、どの事務所が担当するかによって和解条件が大きく変わります。

同じ借金額でも、交渉する人が違うだけで、毎月の負担が変わることは珍しくありません。

対応スピード・説明の分かりやすさ

対応が早く説明が丁寧な事務所ほど、不安を減らしながら手続きを進めやすくなります。

- 対応が早い

受任通知の発送がスムーズになり、督促や不安な期間を短くできる

- 説明のわかりやすさ

納得できるまで話が聞けて安心して手続きを進められる

借金の整理は、先が見えない時間が一番辛いものです。

だからこそ「すぐ動いてくれるか」「きちんと理解できるまで説明してくれるか」が大切になります。

費用の明確さ

費用体系が明確な事務所なら、あとから追加費用が発生する不安を減らせます。

- 費用総額が最初に提示される

「後から追加で費用が出るのでは?」という不安がない。

- 内訳まで丁寧に説明される

何にいくらかかるか納得したうえで進められる。

- 支払い方法・分割払い可否の説明があるか

無理のないペースで手続きを続けられる

費用が後から増えるのが一番怖いですよね。

最初の段階で「全部でいくら」「何にかかるのか」をきちんと説明してくれる事務所なら、変な不安を抱えずに進められます。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

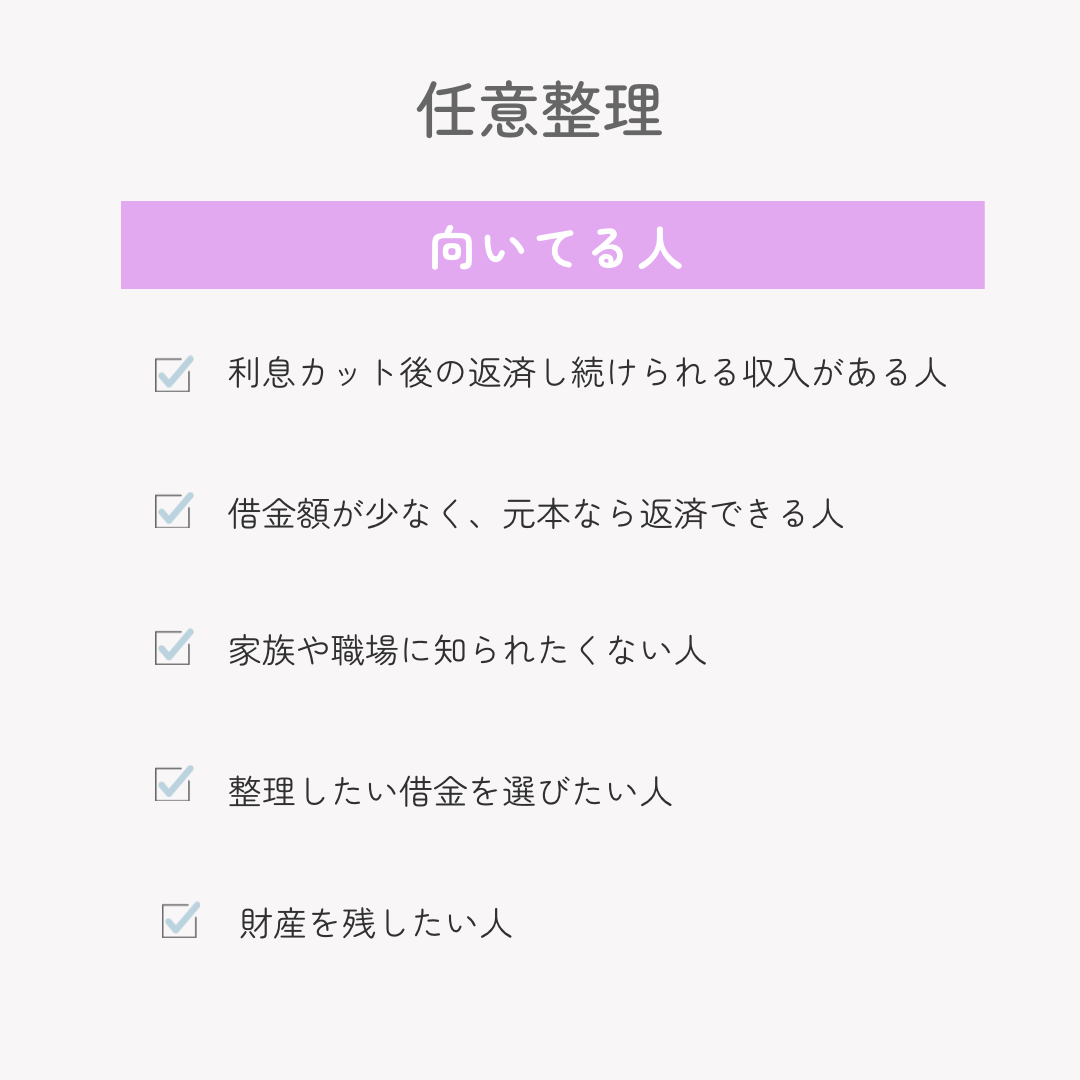

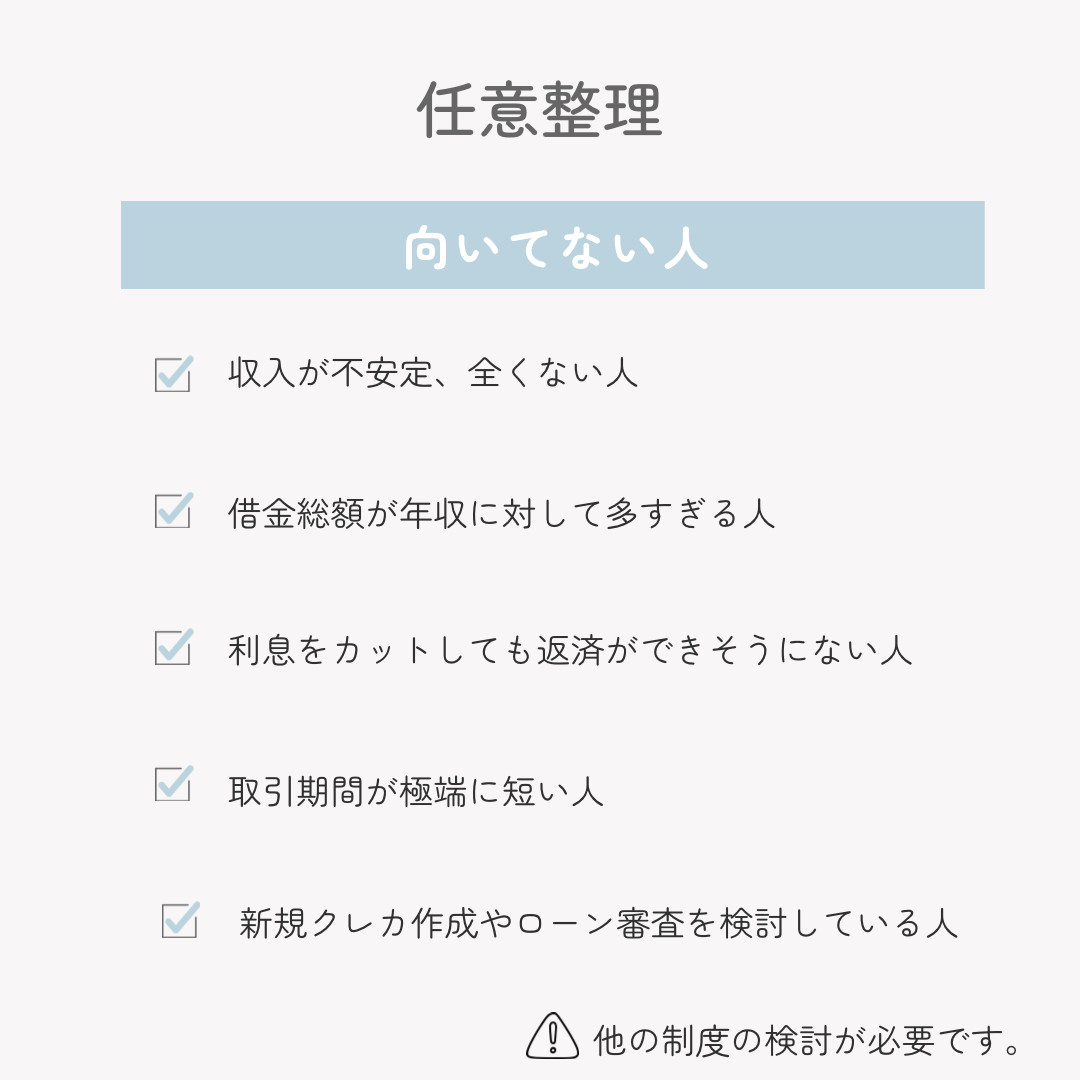

任意整理が向いている人・向いていない人

任意整理は「利息を止めれば完済できる人」に向いている手続きです。

一方で、収入が不安定な人や、元金自体の返済が難しい人には他の制度が向いている場合があります。

- 任意整理が向いている人

- 他の制度が向いている人

をわかりやすく説明します。

それぞれ、どんな人に向いているのかを見ていきましょう。

任意整理が向いている人

任意整理は、安定した収入があり、利息をカットすれば完済を目指せる人に向いています。

- ある程度の収入がある人

任意整理は「利息をカットして、返済を続ける制度」なので、安定した収入が前提になる。 - 元本のみなら返済できる人

将来利息をカットしてもらい元本のみを返済し、完済に進める人向き。 - 家族や職場に知られたくない人

借金をしていることを絶対知られたくない人向き。 - 整理したい借金を選びたい人

任意整理は、対象にする借金を自分で選べるので残したい財産(家や車)がある人向き。

他の制度が向いている人

任意整理では返済継続が難しい場合は、自己破産や個人再生など他の制度を検討した方が良いケースもあります。

- 収入が不安定、または全くない人

任意整理は継続的な返済が前提となるため、返済計画を立てるのが難しくなる。 - 借金総額が年収に対して多すぎる人

将来利息をカットしても、元本返済自体が大きな負担になる可能性がある。 - 利息をカットしても返済ができそうにない人

任意整理より、自己破産や個人再生が適している場合がある。 - 取引期間が極端に短い人

利息カットの交渉が成立しにくく、条件が厳しくなることがある。 - ローンやクレジットカードを使う予定がある人

信用情報への影響があるため、タイミングの再検討が必要。

FAQ

Q.任意整理は自分でできる?

A:法律上は可能ですが、現実的にはおすすめしません。

取引履歴の取り寄せから和解書の確認までを自分で行う必要があり、交渉中も督促対応が続きます。結果的に条件が不利になったり、途中で破綻するケースが多いです。

Q.任意整理は途中解約できますか?

A:任意整理は本人の意思で途中解約できますが、費用が返金されない場合や、受任通知の効果がなくなり督促が再開する可能性があります。

解約前に影響をよく確認することが大切です。

Q.任意整理すると生活への影響は?

A:クレジットカードは使えなくなりますが、仕事や家族、住まいへの影響は基本的にありません。

多くの人が「生活が楽になった」と感じています。

まとめ|一人で抱えず、状況を整理するところから

任意整理は、借金をゼロにする制度ではありません。

しかし、利息を止めれば完済を目指せる方にとって、毎月の返済を現実的な金額に立て直し、生活を立て直す有効な方法です。

体験談でも、「返済額が減った」だけでなく「督促の不安がなくなり気持ちが楽になった」という声が多く見られます。

もし、

✔️毎月の返済が重くて苦しい

✔️返しているのに元金が減らない

✔️できれば周囲に知られずに整理したい

一つでも当てはまるなら、まずは無料相談で現状を整理してみてください。

早めの行動が、解決への一番の近道です。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

コメント