任意整理は、「借金を返せるが、利息が重くて苦しい人」にとって、現実的に生活を立て直せる解決方法です。

「毎月返済しているのに借金が減らない・・・」

「このまま続けて大丈夫なのか・・・」

そう感じて「任意整理」を調べている方の多くは、誰にも相談できず不安を抱えています。

この記事では、任意整理の基本的な仕組みや、実際に何がどう変わるのか、メリットと注意点を整理して解説します。

この制度が自分に向いているか・向いていないかを冷静に判断できる内容です。

読み終えた時には、任意整理が自分にとってベストな選択肢になるのかが明確になります。

毎月の苦しみから解放されるために、無料相談に一歩踏み出すきっかけになると嬉しいです。

任意整理とは?初心者でもわかる基本の考え方

任意整理とは、裁判所を使わずに弁護士・司法書士が債権者と交渉をし、返済を続ける前提で利息を止め、元金を分割返済する方法です。

「何を優先したいか」で選ぶ制度は変わります。

- 返済はできるが少しでも楽にしたい → 任意整理

- 元本ごと減らしたい → 個人再生

- 返済そのものが難しい → 自己破産

債務整理の中には種類があり、それぞれ目的と特徴が違います。

他の債務整理との違いを知ることで、「自分に合う制度かどうか」が見えてきます。

ここでは、任意整理の仕組みと、他の債務整理との違い、よくある誤解をまとめて解説します。

- 任意整理の簡単な定義

- 個人再生との違い

- 自己破産との違い

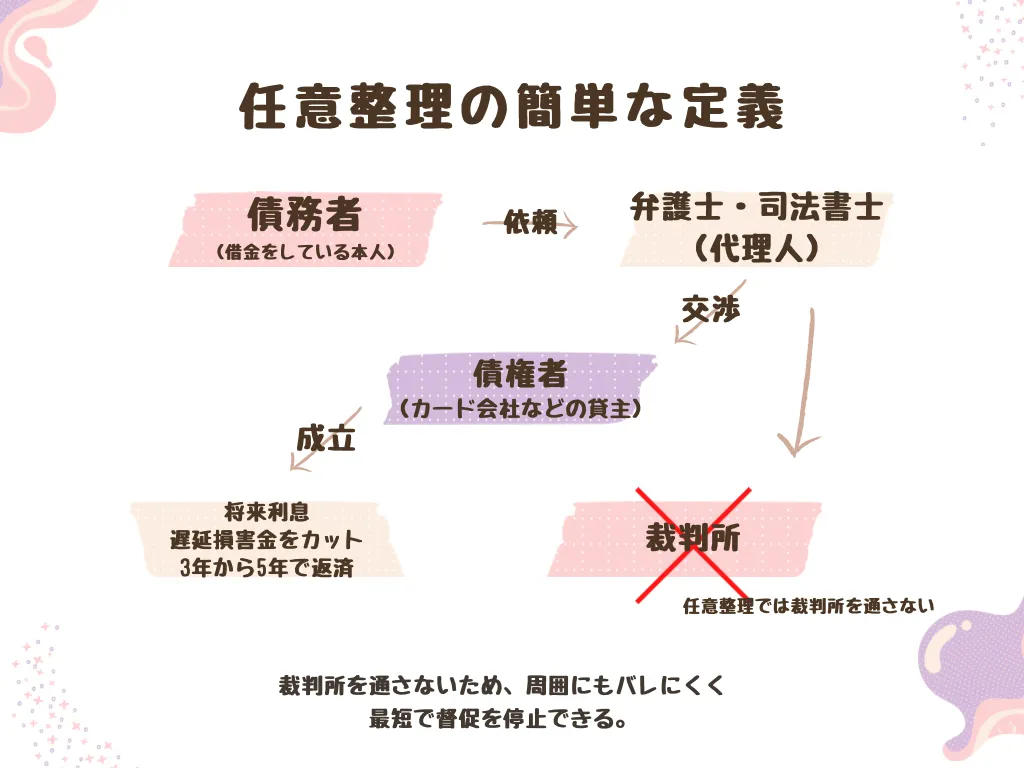

任意整理の簡単な定義

任意整理とは、弁護士や司法書士が代理人となり、貸金業者と直接交渉して、

- 将来発生する(将来利息)をカット

- 返済期間を調整(3年から5年)

- 毎月の返済額を無理のない金額にする

手続きです。

裁判所は使わず、「話し合い」で条件を決める点が大きな特徴です。

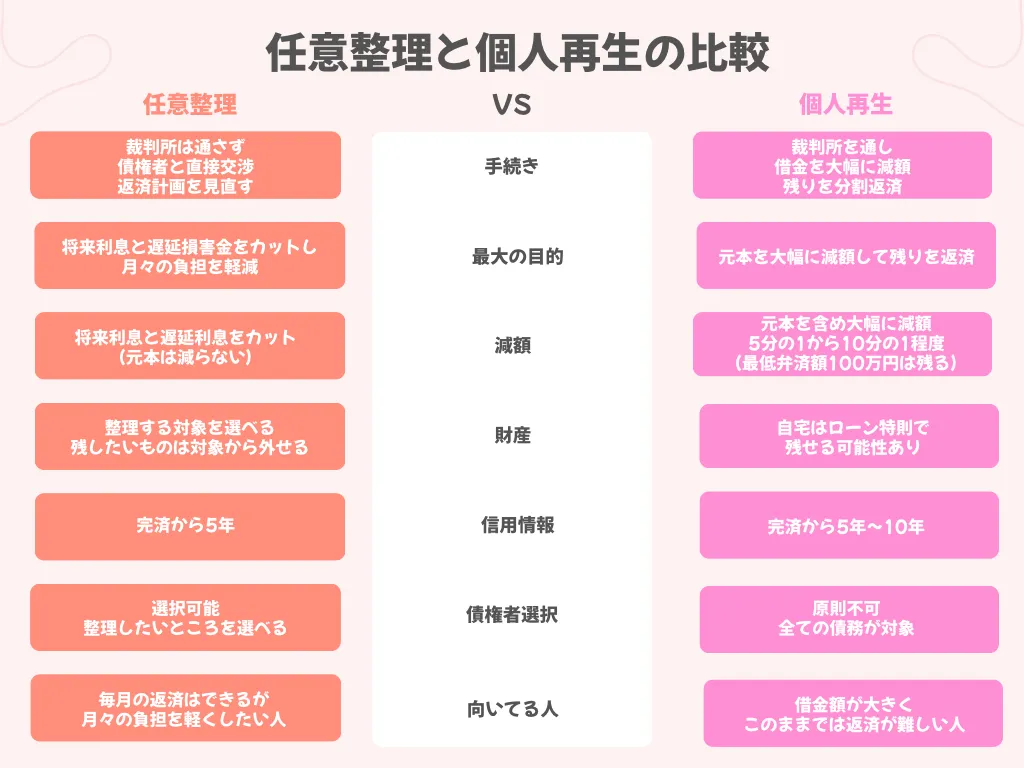

個人再生との違い

「元本を減らしたい人」は個人再生。

「利息カットで建て直せる人」は任意整理が向いています。

個人再生は、裁判所を通して借金を原則5分の1程度まで大幅に減らす制度です。

例えば、300万円の借金なら、約100万円まで減額できるケースもあります。

また「住宅ローン特則」を使えば、住宅を残せますが、手続きが複雑で半年以上かかることがあります。

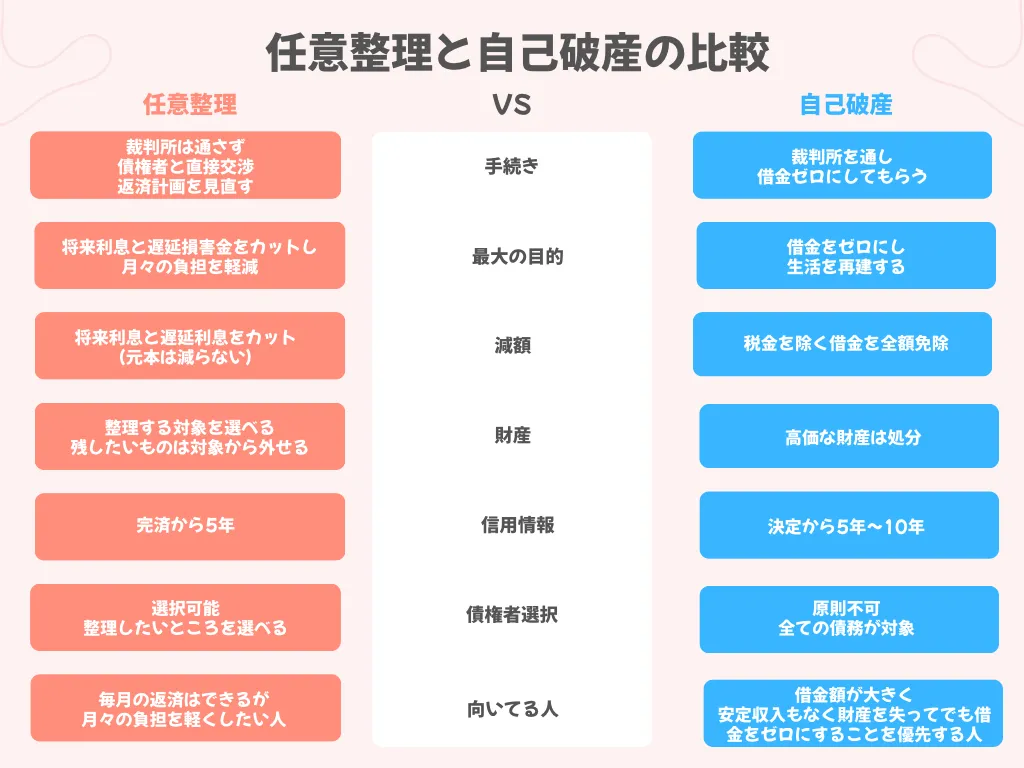

自己破産との違い

「返済が可能」なら任意整理。

「返済自体が困難なら」自己破産が目安です。

自己破産は、裁判所を通して手続きを行い、免責が認められれば借金の支払い義務が原則としてゼロになります。

収入がほとんどなく、元本の返済すら難しい場合に選ばれる最終的な救済制度です。

ただし、一定の財産は処分対象になり、手続き中は一部職業に制限があります。(※手続き終了後は解除される。)

信用情報にも約5年〜7年登録されます。

任意整理で何がどう変わる?仕組みを具体的に解説

任意整理の本質は、「終わりの見えない返済」を「完済時期がわかる返済」に変えることです。

将来利息がカットされることで、毎月の支払いが全て元金返済に充てられるようになり、家計の見通しが立ちやすくなります。

ここでは、任意整理をすると、実際の返済内容がどう変わるのかを解説します。

- 将来利息がカットされる仕組み

- 返済期間と月々の支払額の目安

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

将来利息がカットされる仕組み

将来利息とは、これから返済を続ける中で発生する利息のことです。

毎月きちんと払っているのに、「元金がなかなか減らない」と思ったことはありませんか?

任意整理では、専門家が交渉し「今後発生する利息をカットする」という条件で和解を目指します。

その結果、以後の返済は元金のみになり、借金が確実に減っていく仕組みです。

H3返済期間と月々の支払額の目安

専門家と貸金業者の間で利息をカットする交渉をし、原則として、元金を36回〜60回(3〜5年)の分割で返済します。

収入や生活費に合わせ、無理のない金額に調整されます。

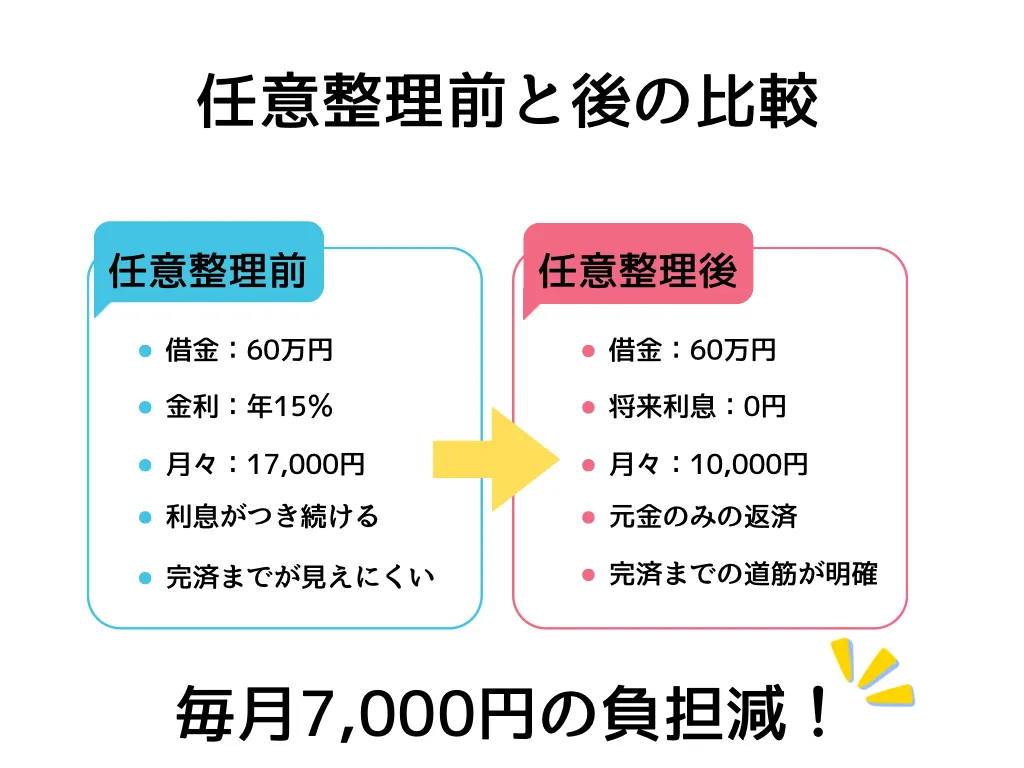

H4【具体例】返済額が減るシミュレーション

【任意整理前】

借金総額:60万円 :金利:年15% :毎月の返済額:約17,000円

→ 支払っても利息が多く、元金がなかなか減らない状態

【任意整理後】

将来利息:0円 :返済期間:5年(60回) :毎月の返済額:約10,000円

→ 支払った分がすべて元金の返済に充てられる

▶ 毎月の返済額:約7,000円減

▶ 完済までの見通しが明確に!

ー任意整理成功事例ー

この女性は、残高がある段階で任意整理を行い、将来利息をカットしたことで、毎月4万円から1万円へ大幅に減額できました。

早期に対応したことで、生活再建に向けた現実的な返済計画を立てられた好事例です。

30代|男性

借金280万(4社)

毎月の返済額:A社2万5千円、B社2万5千円、C社2万円、D社2万円

合計9万円の返済をしていた。

→利息をカットしてもらい、毎月の返済を各社1万円に。5万円の利息カットで、毎月の返済額が合計4万円まで減額できた。

引用元:司法書士法人永田事務所

この男性は、4社からの借入で、毎月9万円の返済は、家計に大きな負担となる状況です。

将来利息をカットすることで、各社1万円まで減額ができました。

任意整理は借金をゼロにする制度ではありませんが、「支払える形」に再構築する手続きです。

無理のない返済へ立て直すことで、家計の安定を取り戻すことができた事例です。

任意整理のメリット・デメリットを正直に解説

任意整理は、返済の負担を軽くできる一方で、注意すべき点もあります。

大切なのは、メリットだけでなくデメリットも理解したうえで、自分に合うかを判断することです。ここでは、任意整理の良い点・気をつけたい点を、正直にわかりやすく解説します。

- 任意整理のメリット

- 任意整理のデメリット

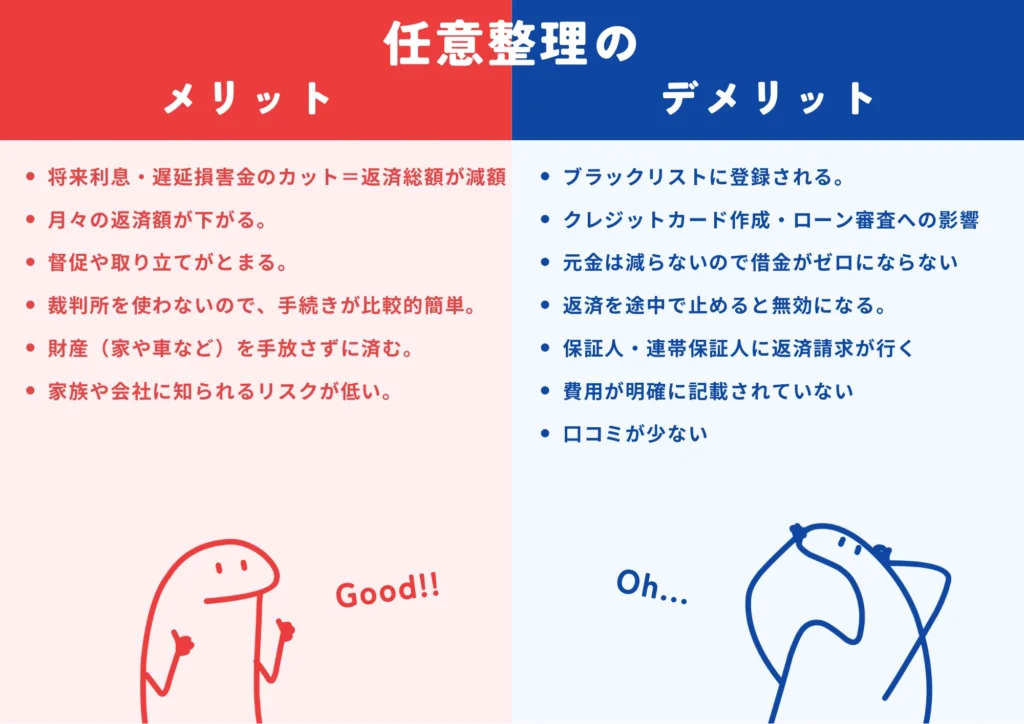

任意整理のメリット

- 将来利息・遅延損害金をカットできる

利息が止まることで「返しても減らない状態」から抜け出し、完済までの道筋が見えるようになります。 - 毎月の返済額が下がり、家計が安定する

元本のみを3〜5年で分割返済するため、月々の返済額が減り、金額も固定されます。 - 受任通知で督促・取り立てが止まる

依頼後すぐに電話や督促が止まり、精神的な負担が大きく軽減されます。 - 裁判所を使わず、手続きが比較的シンプル

裁判所を通さないため、手続きの負担が少なく進めやすいのが特徴です。 - 家や車などの財産を手放さずに進めやすい

生活に必要な財産を維持したまま整理できます。 - 家族や職場に知られにくい(条件あり)

官報に載らず、原則として会社や家族へ通知が行きません。

任意整理のデメリット

- 信用情報に影響し、クレカやローンが使いづらくなる

完済から約5年程度、新規のカード作成やローンが制限されます。 - 元本は原則減らない

減るのは将来利息のみで、借りた元金自体は残ります。 - 返済を止めると和解が崩れる場合がある

返済が滞ると、再交渉や一括請求になる可能性があります。 - 保証人付きの借金は保証人に請求が行く

保証人付きの借金を整理対象にすると、保証人へ一括請求されます。 - 交渉が必ず成立するとは限らない

債権者の方針や状況によっては、条件が厳しくなる場合もあります。

このように、任意整理は「楽になる制度」ではなく、返せる形に立て直す制度です。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

FAQ

Q:「ブラックリスト=人生終了」ではない?

任意整理をすると、信用情報に影響はありますが、生活や仕事ができなくなるわけではありません。

ブラックリスト(個人信用情報の事故情報)は、完済から約5年で信用情報機関(CIC、JICC)から自動的に消えます。

Q:「全部の借金を対象にしなければならない」

任意整理は、状況に合わせて整理する対象を選べます。

例えば、「家は手放したくない」「車は絶対必要」などで整理の対象から外したり、

「このカード会社だけ」「この借金だけ」などと整理したい借金だけを選択することができます。

Q:「借金が全部なくなるわけではない」

任意整理をすると、基本的には元本は残ります。

利息を止め、返せる形にする制度です。仮に借金が90万円、利息が1年間で16万円だとすると利息の16万円のみカットされるので、借金90万円は払い続けます。

まとめ|迷っているなら、まずは無料相談から

- 任意整理について理解した

- 元本だけなら返せそう

- 早く督促を止めてほしい

そう思った人は早めの無料相談がベストです!!

なぜかというと・・・無料相談は「手続きをするか決める場」ではなく、話を整理する場で、借金問題を終わらせる第一歩になります。

任意整理を迷ったまま放置すると、利息や遅延損害金が増え、状況は確実に悪化していきます。

任意整理を迷っている段階でも、無料相談を利用すれば自分に合った解決方法と今後の選択肢を具体的に確認できます。

任意整理の手続き方法や、家族や会社にばれてしまうか不安な方はこちらの記事をご覧ください。

コメント