任意整理では、将来利息をカットすることで、月々の返済額を30%前後軽くできるケースもあります。

実際に、

月5万円 → 月3万円

総返済額200万円 → 140万円前後

まで減る人も少なくありません。

「毎月返済しているのに、なぜか借金が減らない…」

「任意整理って本当に意味あるの?」

「減額診断って怪しくない?」

こうした不安を抱えている方は多いです。

任意整理は、借金をゼロにする手続きではありません。

しかし、利息負担を減らし、生活を立て直すための現実的な方法として利用されることが多い債務整理です。

この記事では、

- なぜ返済額が軽くなるのか

- 本当に意味はあるのか

- デメリットは何か

- 任意整理が向いている人

を、実例やシミュレーションを交えながらわかりやすく解説します。

よくある質問

Q. 任意整理すると毎月の返済はどれくらい減る?

A. 将来利息がカットされることで、月々の返済負担が軽くなるケースがあります。

減額幅は借入額・金利・返済期間によって異なります。

Q. 任意整理すると元金も減る?

A. 任意整理は主に将来利息をカットする手続きです。

元金は原則そのままですが、過払い金がある場合は元金が減るケースもあります。

Q. 任意整理すると生活できなくなる?

A. クレジットカードやローンは一定期間利用しにくくなりますが、現金払いやデビットカードを使いながら生活している方も多いです。

任意整理をすると借金はいくら減る?

結論から言うと、任意整理で減るのは主に「将来利息」です。

元金はそのまま残りますが、これから発生するはずだった利息がゼロに近くなるため、月々の返済額は大きく下がります。

多くは「将来利息」がカットされる

任意整理で主に減額されるのは、将来発生するはずだった利息です。

元金(借りたお金そのもの)は原則そのままですが、利息がなくなることで、毎月の返済負担や返済総額が大きく軽くなるケースがあります。

| 任意整理前 | 任意整理後 | |

| 毎月の返済 | 元金+利息 | 元金のみ |

| 金利 | 15〜18%前後 | 将来利息をカット |

| 返済期間 | 不定 | 3〜5年に再設定 |

「毎月返済しているのに借金が全然減らない…」と感じている方は、支払いの大半が利息に消えている可能性があります。

任意整理では、この利息をカットして元本のみを返していく形に変更することで完済の見通しを立てやすくします。

実際の減額シミュレーション

借入額ごとの、任意整理前後の総返済額の目安です。

- ケース①借金87万円の場合

リボ払い+カードローン2社のよくあるケース

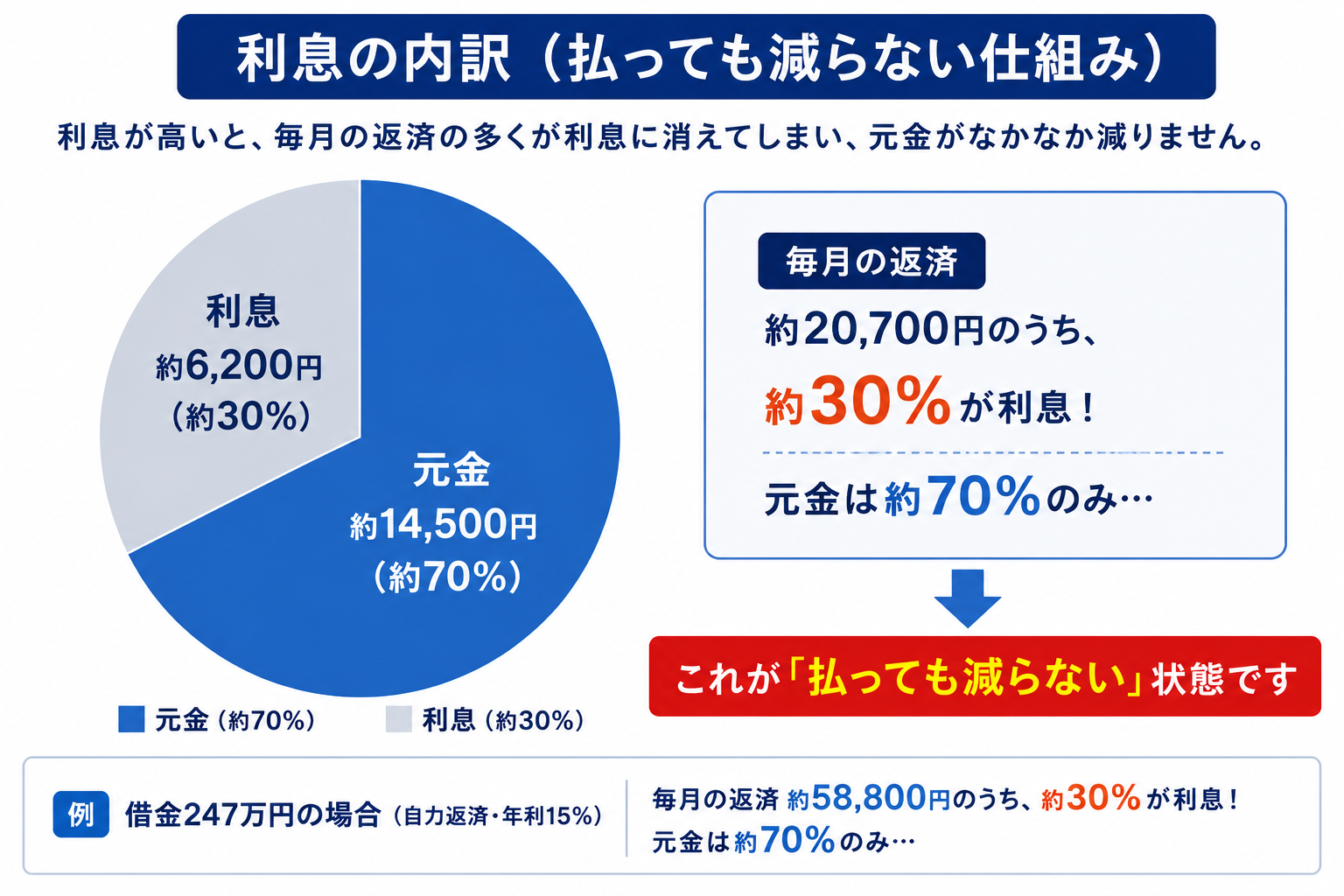

| 返済方法 | 返済期間 | 月々返済額 | 総返済額 | 利息負担 |

| 自力返済(年利15%) | 5年 | 約20,700円 | 約124万円 | 約37万円 |

| 任意整理(利息0%) | 5年 | 約14,500円 | 87万円 | 0円 |

| 任意整理(利息0%) | 3年 | 約24,200円 | 87万円 | 0円 |

→ 毎月約6,000円軽くなり、総返済額も約37万円減る計算です。

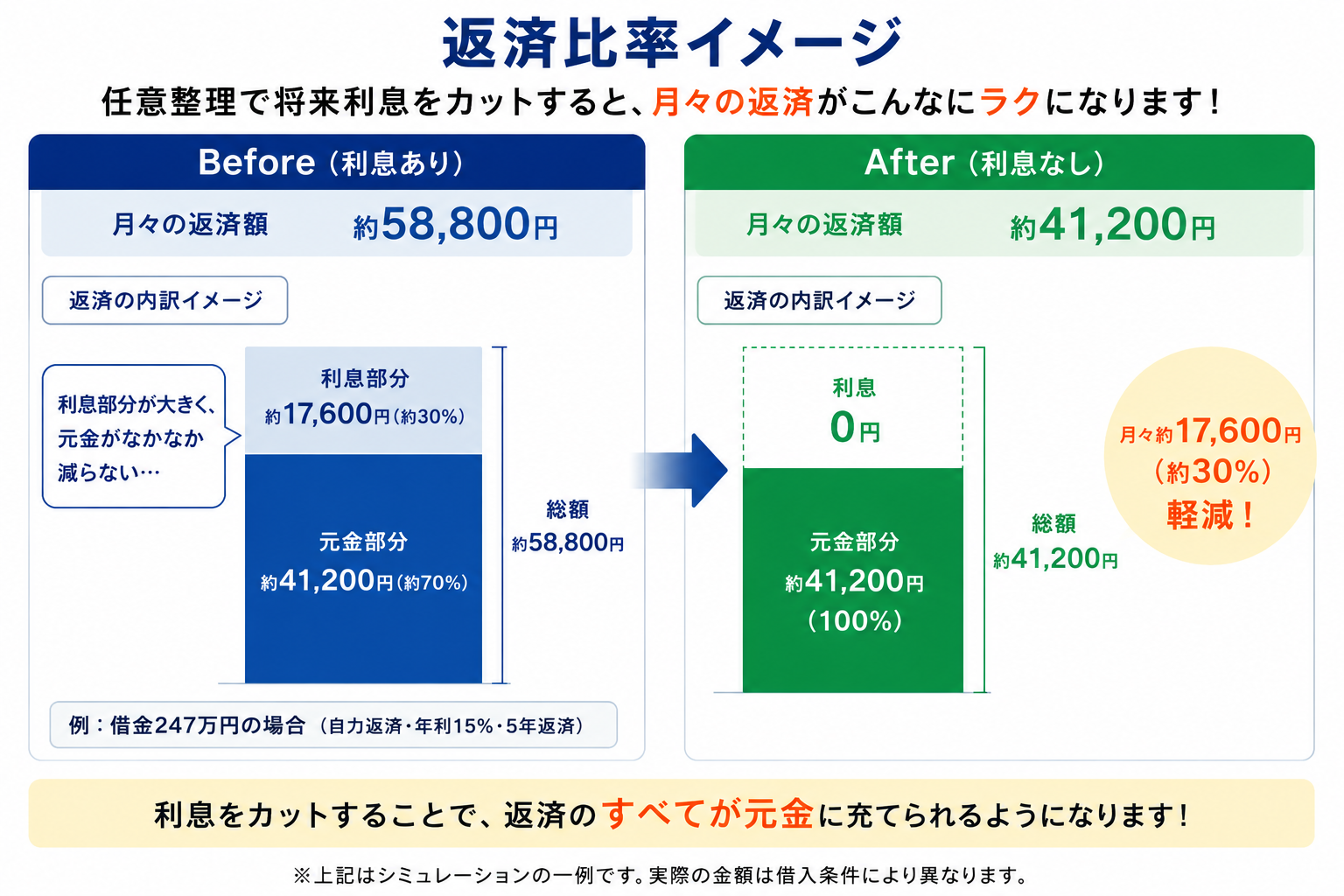

- ケース②借金247万円の場合

複数社借入+リボ払い中心のケース

| 返済方法 | 返済期間 | 月々返済額 | 総返済額 | 利息負担 |

| 自力返済(年利15%) | 5年 | 約58,800円 | 約353万円 | 約106万円 |

| 任意整理(利息0%) | 5年 | 約41,200円 | 247万円 | 0円 |

| 任意整理(利息0%) | 3年 | 約68,600円 | 247万円 | 0円 |

→ 利息負担だけで100万円を超えることも珍しくありません。

実際の減額幅は、

- 借金額

- 借入先の数

- 金利

- 返済状況

によって大きく変わります。

「自分なら毎月いくら減るのか」を知りたい方は、無料の減額診断で確認してみましょう。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

任意整理って怪しくない?

任意整理は、「借金が突然ゼロになる怪しい制度」ではありません。

法律に基づいて、弁護士・司法書士が貸金業者と交渉し、返済条件を見直す正式な債務整理手続きの一つです。

実際に、多くの法律事務所や司法書士事務所が日常的に取り扱っており、裁判所を通さずに進められるため、比較的利用しやすい方法として知られています。

ただし、すべての借金が大幅に減るわけではなく、元本自体は基本的に返済していく必要があります。

そのため、「返済を現実的な範囲に調整する手続き」と理解するとわかりやすいです。

任意整理の減額目安

一般的には、月々の負担が大きく軽くなるケースがあります。

特に減額効果が出やすいのは、

- 金利15〜18%

- リボ払い中心

- 借入期間が長い

- 複数社から借りている

といったケースです。

逆に、

- 借入期間が短い

- 低金利ローン

- 元本が少ない

場合は、思ったより減らないケースもあります。

「自分の場合いくら減るか」は、借金額・社数・利率によって変わります。

最近では、匿名で減額目安を確認できる無料診断を利用する人も増えています。

任意整理でどれくらい減るかは人によって違う

任意整理の減額幅は、借入状況によって大きく変わります。

同じ100万円の借金でも、

「月々2〜3万円以上軽くなる人」もいれば、そこまで変わらない人もいます。

これは、借金額や金利、借入期間などによって、カットできる利息額が変わるためです。

減額幅は「借金状況」で変わる

減額幅は、借金額・金利・借入状況によって変わります。

特に影響しやすいのは、以下の5つです。

- 借金額

- 金利

- 借入期間

- 借入社数

- リボ払いの有無

たとえば、金利が高く、長期間リボ払いを続けているケースでは、将来利息を大きくカットできる可能性があります。

一方で、低金利ローンや借入額が少ない場合は、減額幅が小さいこともあります。

減額されやすいケース

高金利・長期返済・リボ払いは、減額されやすい傾向があります。

特に、

- 金利15〜18%前後

- リボ払い中心

- 数年以上返済している

- 複数社から借りている

というケースは、利息負担が大きくなりやすいため、任意整理による効果を実感しやすいです。

「毎月返済しているのに元金が減らない」という方は、利息負担が重くなっている可能性があります。

あまり減らないケース

低金利ローンや短期借入は、減額幅が小さい傾向があります。

たとえば、

- 銀行系の低金利ローン

- 借入期間が短い

- 元本が少ない

場合は、もともとの利息負担が小さいため、大幅な減額につながらないケースもあります。

任意整理は、主に「将来利息」をカットする手続きです。

そのため、「自分はいくら減るのか」は借入状況によって大きく変わります。

減額できるかどうかは、借金額だけでは判断できません。

同じ100万円の借金でも、

- 大きく減る人

- ほとんど変わらない人

がいます。まずは専門家に確認してみるのがおすすめです。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

任意整理後の月々の返済額はどれくらい減る?

任意整理では、将来利息がカットされることで、毎月の返済負担が大きく下がるケースがあります。

特にリボ払いや高金利の借入は、「払っても元本が減らない状態」になりやすいため、月々の改善効果を実感しやすい傾向があります。

月々返済のシミュレーション例

約月2万円前後の負担減でも、

「赤字家計が黒字化した」 「滞納しなくなった」というケースは少なくありません。

| 借金額 | 任意整理前(月々) | 任意整理後(月々) | 毎月軽くなる金額 |

| 87万円 | 約3.5万円 | 約2.4万円 | 約1.1万円減 |

| 143万円 | 約5.8万円 | 約4万円 | 約1.8万円減 |

| 186万円 | 約7.2万円 | 約5.1万円 | 約2.1万円減 |

| 247万円 | 約9.4万円 | 約6.8万円 | 約2.6万円減 |

※年利15%前後・5年返済を想定した目安です。

任意整理で借金が減る仕組み

任意整理では、弁護士や司法書士が債権者と直接交渉し、将来利息をカットして元金のみを分割返済する形に変更します。

裁判所を通さないため、手続きは比較的スムーズに進みます。

将来利息がカットされる

任意整理では、弁護士・司法書士が貸金業者と交渉し、

- 将来利息のカット

- 長期分割返済

- 無理のない返済額

を目指して和解します。

貸金業者側も、

「自己破産されて回収ゼロになるより、分割でも返済してもらった方が良い」と考えるため、和解に応じるケースが多いです。

「毎月の返済の大半が利息に消えていた」という状態から、元本のみを着実に返していける形に変わります。

任意整理についてもっと詳しく知りたい方はこちらの記事もご覧ください。

任意整理とは?実例から分かる仕組みと注意点

なぜ任意整理で減額できるの?

任意整理では、弁護士・司法書士が貸金業者と交渉し、将来利息のカットや長期分割払いを目指します。

たとえば、これまで毎月の返済の多くが利息に充てられていた場合、また、貸金業者側も、

「自己破産されて回収できなくなるより、分割でも返済してもらった方がよい」と考えるため、和解に応じるケースが多いです。

その結果、月々の返済負担を軽くできるケースがあります。

過払い金がある場合

2010年以前から消費者金融やクレジットカードで借入をしている場合、過払い金が発生している可能性があります。

過払い金とは、払い過ぎた利息のことです。

もし過払い金が見つかれば、

- 借金そのものが減る

- 借金がゼロになる

- お金が戻る

ケースもあります。

心当たりがある方は、任意整理の相談と合わせて過払い金の調査もしてもらうとよいでしょう。

任意整理のメリット

任意整理の最大のメリットは、月々の返済が楽になることです。

それだけでなく、督促の停止・財産の保全・家族や職場へのバレにくさなど、生活への影響を最小限に抑えながら借金問題を解決できる点が特徴です。

任意整理のメリットについてはこちらの記事でも詳しく説明していますのでご覧下さい。

任意整理とは?実例から分かる仕組みと注意点

月々の返済が楽になる

最大のメリットは、毎月の返済負担を軽くしやすいことです。

毎月の返済が減ることで、

- 生活費を確保しやすくなる

- 延滞リスクが減る

- 借りて返す生活から抜け出しやすい

など、生活再建につながるケースがあります。

督促・取り立てが止まる

弁護士・司法書士へ依頼すると、受任通知が送られ、督促や取り立ては基本的に停止します。

「督促のハガキを家族に見られてしまうかも…」

「毎日かかってくる電話が怖くて出られない」

「職場に電話が来るかもしれない」

という精神的ストレスが軽くなる人も多いです。

家や車を残しやすい

任意整理は、自己破産のように財産処分が前提ではありません。

そのため、

- 持ち家

- 車

- 家財

などを残しながら進めやすい特徴があります。

※ローン状況によっては注意が必要です。

家族や会社にバレにくい

任意整理は裁判所を通さないため、

- 官報掲載なし

- 周囲へ通知なし

- 郵送配慮可能

など、比較的バレにくい手続きです。

実際には、家族に知られず進めている人も少なくありません。

任意整理のデメリット

任意整理の最も大きいデメリットは、信用情報への登録(いわゆるブラックリスト)です。

完済後約5年はクレジットカードやローンの審査が通りにくくなるため、事前に把握しておくことが大切です。

信用情報に登録される(約5年)

任意整理を行うと、信用情報機関(CIC・JICCなど)に事故情報(いわゆるブラックリスト)が完済から約5年間登録されます。

そのため、

- クレジットカードの新規発行・継続利用

- 住宅ローン・マイカーローン等の新規借入

- スマートフォン本体の分割払い

などに影響が出る場合があります。

ただし、デビットカードや現金払いは引き続き利用できます。

工夫しながら生活している人も多いです。

元金は基本的に減らない

任意整理で削減できるのは主に将来利息であり、元金(借りた元本)は原則そのままです。

元金自体を大幅に減額したい場合は、個人再生や自己破産など別の制度の利用を検討しましょう。

対象債権に含めた場合保証人に請求がいく場合がある

対象の借金に保証人・連帯保証人がいる場合、その人に請求が回ることがあります。

特に、

- 奨学金の連帯保証人(親・兄弟など)

- 自動車ローンの保証人

などは注意が必要です。

保証人のいる借入を任意整理に含めるかどうかは、事前に慎重に検討することをおすすめします。

継続して返済できないと失敗する

任意整理後は、3〜5年程度の返済継続が必要です。

そのため、

- 安定収入がない

- 元本返済も難しい

場合は、自己破産など別制度が適しているケースもあります。

任意整理後の生活はどうなる?

任意整理をすると、クレジットカードやローンは一定期間利用できなくなりますが、家賃の支払いや仕事、日常生活そのものに大きな支障が出るケースは多くありません。

実際には、現金払いやデビットカード中心の生活へ切り替えながら、これまで通り生活している方も多くいます。

普通に生活している人が多い

任意整理後は、一定期間クレジットカードやローンは利用しにくくなります。

ただし、現金払いやデビットカード中心の生活へ切り替えながら、これまで通り生活している方も多いです。

「生活できなくなる」のではなく、返済負担を調整しながら生活再建を目指す手続きとして利用されています。

ブラックリスト中でもできること

任意整理後でも、日常生活の多くはこれまで通り続けられます。

クレジットカードやローンは一定期間利用しにくくなりますが、「生活できなくなる」というわけではありません。

実際には、支払い方法や生活スタイルを少し変えながら、普通に生活している方も多いです。

- デビットカード

- デビットカードは、銀行口座の残高から即時引き落としされるため、信用審査なしで使えることが多い

- ネット通販やサブスク決済などでも利用可能

- QR決済

- PayPay・楽天ペイなどのQR決済は、銀行口座やデビットカードと連携すれば利用可能なケースが多い。

- キャッシュレス生活を続けている人も少なくない。

- 賃貸契約

- 任意整理をしたからといって、必ず賃貸契約できなくなるわけではない。

- 保証会社によっては影響が出る場合もありますが、独立系保証会社を利用できるケースもある。

- 就職

- 任意整理を理由に、一般的な会社への就職が制限されることは基本的にない。

- 自己破産のような一部職業制限もないため、仕事を続けながら手続きを進める人がほとんどです。

このように、任意整理は「生活を終わらせる手続き」ではなく、返済負担を調整しながら生活を立て直すための制度です。

実際の体験談・口コミ

- 任意整理してよかった声

30代|女性

現在、整理中です。もちろん、やって良かったと思っています。私の場合かなりの過払い金が戻ってくるし、整理が終わるまで毎月の返済がとりあえずなくなり、生活にも余裕がでてきました。以後クレジットなど組めませんがもう借金はこりごりです。

引用元:Yahoo 知恵袋

毎月の返済に追われる生活が続くと、精神的にもかなり苦しくなります。任意整理によって返済負担が軽くなり、「少し生活に余裕が戻った」と感じる方は少なくありません。

専門家のコメント

40代|男性

借金約150万円

自分の軽い気持ちが招いたショッピング、キャッシングのし過ぎが原因となった任意整理の手続きとなりましたが、職場や家族に知られないだろうか、と最初はそればかり頭によぎりました。手続前の面談に当たっていただいた方々には大変迅速で親切な対応で私の心配を取り除いていただきました。

これからの返済も無理のないように尽力していただき、感謝の気持ちしかありません。今回の経験を活かしこれからの人生を歩んでいきたいと思います。

引用元:みどり法務事務所

「誰にも知られたくない」という不安は、多くの方が抱える悩みです。実際は、周囲に配慮しながら進められるケースも多く、安心して相談できたという声もよく見られます。

専門家のコメント

- 不安だった・悩んだ声

30代|女性

借金約80万円

最初は相談に行くのさえ不安でしたが、

相談したその日から、気持ちが少しラクになり相談して良かったと思いました。

利息もカットになり、月々の返済も抑えられ、毎月返せそうです。

引用元:みどり法務事務所

借金の悩みは、一人で抱え込むほど不安が大きくなりやすいものです。「相談しただけで気持ちが軽くなった」という方も多く、早めの相談が心の負担軽減につながることがあります。

専門家のコメント

40代|男性

不安

クレジットカードの支払いが苦しくなり、任意整理をしようと最初は弁護士の方に依頼しようと考えていました。

しかし最初に電話した弁護士の対応がとても高圧的で、言い方もきつく、一方的に電話を切られてしまい、精神的にかなり参ってしまいました。

どうしたらいいのか途方に暮れていたときにこちらを見つけ、思い切って問い合わせをしました。

正直また同じような対応をされたらどうしようと一瞬ためらいましたが、受付の方や対応してくださった担当の方がとても親切で、丁寧に話を聞いて優しく寄り添ってくださり、心強かったです。

自宅にいながらテレビ電話や電話で面談ができ、わざわざ事務所に足を運ばなくてよい点も助かりました。

まだ契約したばかりでこれからではありますが、地獄のように感じていた日々から少し解放された気持ちです。

引用元:グリーン司法書士法人 口コミ

勇気を出して相談したのに、冷たい対応をされるとさらに追い詰められてしまいますよね。債務整理は不安な状況だからこそ、“ちゃんと話を聞いてくれるか”も事務所選びで大切なポイントです。

専門家のコメント

任意整理をしないリスク

返済が苦しい状態を放置すると、次のようなリスクが高まります。

- 利息ばかり支払い続け、元金がほとんど減らない

- 延滞が続くと信用情報に登録される

- 一括請求(残債全額の即時返済要求)を受ける

- 給与や預貯金口座を差し押さえられる

特に消費者金融は、長期延滞になると法的措置(訴訟・差押え)に進むケースもあります。

「まだ大丈夫」と感じていても、早めに相談した方が選択肢は広がりやすいです。

任意整理が向いている人・向いていない人

任意整理が向いているのは、収入はあるが利息の重さで返済が苦しい方です。

一方、収入が不安定で継続返済が難しい場合や、借金額が収入に対して極端に多い場合は、別の手続きが適切なこともあります。

任意整理が向いている人

- 毎月の返済は続けられる

- 利息負担が重い

- 家や車を残したい

- 自己破産は避けたい

という人に向いています。

任意整理が向いていない人

- 収入がない

- 元本返済も難しい

- 借金額が大きすぎる

この場合は、自己破産や個人再生が適しているケースもあります。

任意整理が向いている人、向いていない人についてこちらの記事でも詳しく解説していますのでご覧下さい。

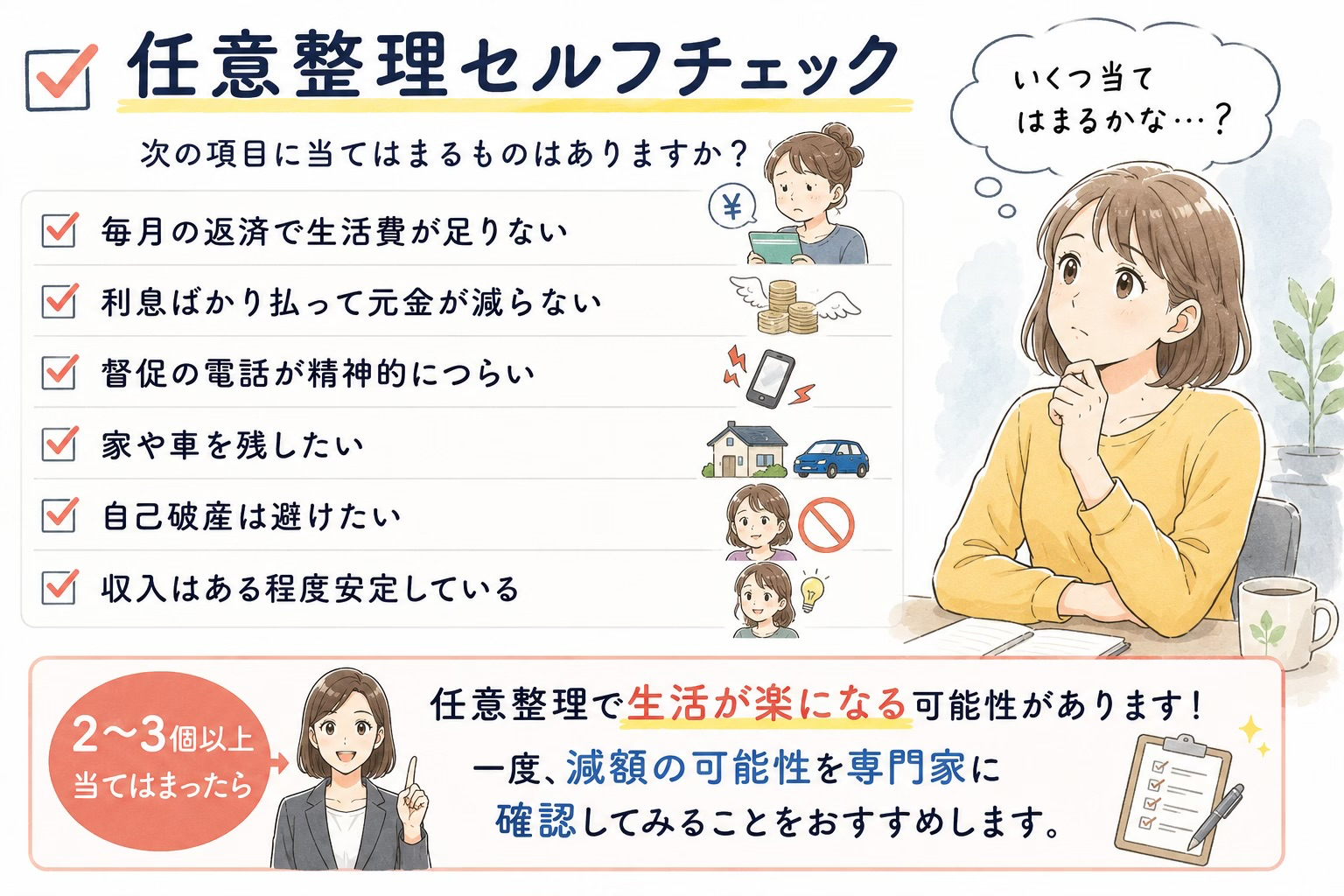

任意整理セルフチェック

「返済はしているのに生活が苦しい」「毎月払っているのに借金が減らない」という状態は、利息負担が大きくなっているサインかもしれません。

特に、返済のために別の借入をしたり、支払い日が近づくたびに強いストレスを感じたりしている場合は、家計が限界に近づいているケースもあります。

任意整理では、将来利息のカットや返済期間の調整によって、毎月の負担を軽くできる可能性があります。

「まだ大丈夫」と我慢を続けるほど選択肢が減ってしまうこともあるため、まずは自分が減額対象になるかだけでも確認してみることが大切です。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

任意整理と自己破産はどっちがいい?

どちらが適切かは、借金の総額・収入・財産の有無によって変わります。

簡単に言えば、

- 財産を残したい・家族や職場に知られにくい方法を選びたい方

→ 任意整理向き - 借金をゼロにしたい・返済継続そのものが難しい方

→ 自己破産向き

という傾向があります。

| 項目 | 任意整理 | 自己破産 |

| 借金の減り方 | 将来利息カット中心 | 原則ゼロに |

| 財産 | 残せる | 一定額以上は処分 |

| 家族・職場にバレるリスク | 低い | やや高い(官報掲載) |

| 裁判所の手続き | 不要 | 必要 |

| 職業制限 | なし | 一部あり(弁護士・警備員等) |

| 信用情報への影響 | 完済から約5年 | 完済から約5〜10年 |

そのため、

- 収入があり返済継続できそう → 任意整理

- 返済自体が困難 → 自己破産

という形で選ばれることが多いです。

どちらが最適かは状況によって変わるため、「自分の場合はどれくらい減るのか」を事前に確認してから判断するのが失敗しにくいでしょう。

任意整理の費用はいくら?

任意整理の費用は、相談料無料・着手金2〜5万円/社が相場です。

| 項目 | 費用の目安 |

| 初回相談料 | 無料が多い |

| 着手金 | 2〜5万円/社 |

| 減額報酬 | 減額分の10%前後 |

| 基本報酬(事務所により) | 2〜3万円程度 |

依頼後は返済が一時ストップするため、その間に費用を積み立てられるケースが多く、「今お金がない」という状況でも依頼しやすい手続きです。

分割払い対応が多い

費用が心配で相談を躊躇している方も多いですが、多くの事務所では分割払いに対応しています。

- 依頼後は各債権者への返済が一時ストップするため、その間に費用を積み立てることができる

- 「費用が用意できてから」ではなく、苦しいうちに早めに動く方が選択肢が広がる

任意整理はどこに相談すればいい?

相談先は、弁護士事務所または司法書士事務所が基本です。

「減額診断」と呼ばれる無料の診断サービスを入口にする方も多く、匿名で利用できるものもあります。まずは自分の借金がいくら減るか確認するだけでも、大きな一歩になります。

減額診断は怪しい?

インターネット上の「無料減額診断って怪しくない?」と感じる方も多いです。

ただ、仕組み自体は違法ではありません。

最近は、

- 匿名診断

- 無料相談

- LINE相談

など、気軽に確認できるサービスも増えています。

実際には、「本当に減るかだけ知りたい」という段階で相談する人も少なくありません。

司法書士・弁護士選びのポイント

任意整理を依頼する際は、以下を確認しておくと安心です。

- 債務整理の実績が豊富かどうか

- 初回相談が無料かどうか

- 分割払いに対応しているか

- 連絡・対応が丁寧で、疑問に答えてくれるか

- 郵便物の差出人名など、プライバシーへの配慮があるか

「どこに相談すればいいかわからない」という方は、まず複数の事務所に無料相談してから判断するのもひとつの方法です。

【無料】まずは減額できるか確認してみよう

おすすめの相談先

「本当に任意整理すべきなのか」「自分の場合はどれくらい減額できるのか」は、借入状況によって異なります。

一人で判断するのが難しい場合は、債務整理の実績が豊富な専門家へ相談するのがおすすめです。

無料相談や減額診断に対応している事務所をご紹介します。

みどり法務事務所

みどり法務事務所がおすすめな人

- 匿名で気軽に相談したい

- 家族にバレたくない

- まず減額できるかどうかだけ知りたい

「毎月の返済、もう少し楽にならないかな…」と感じているなら、まずは無料の減額診断で確認してみるのがおすすめです。借金額や借入期間によっては、将来利息が大幅にカットできる可能性があります。

グリーン司法書士法人

グリーン司法書士法人がおすすめな人

- 月々の返済が厳しく、督促を早く止めたい

- 任意整理すべきかどうか、専門家に相談したい

- 分割払いで費用を用意したい

グリーン司法書士法人では、債務整理の相談実績が豊富で、費用の分割払いにも対応しています。「任意整理すべきかわからない」という段階でも相談できるため、一人で悩む前に確認してみると安心です。

1位

みどり法務事務所

東京・北海道(札幌)・愛媛・の全国に事務所展開。

出張相談もある、親切・丁寧な対応の事務所です。

過払い返還額累積120億円以上の実績があります。

2位

グリーン司法書士法人

全国対応で相談しやすく、着手金0円・分割払いOK。

女性専用窓口もあり安心して相談できます。

3位

司法書士法人杉山事務所

過払い金返還実績が豊富で、借金問題の相談実績も多数。

信頼性の高い法務事務所です。

まとめ|任意整理は「利息負担」を減らして生活再建する手続き

任意整理は、借金をゼロにする制度ではありません。

ただし、将来利息をカットすることで、月々の返済が大きく軽くなるケースがあります。

また、家や車を残しやすく、家族や職場に知られず進めやすい点も特徴です。返済の終わりが見えやすくなることで、生活を立て直せる人も少なくありません。

一方で、信用情報への登録やクレジットカード利用制限などのデメリットもあります。それでも、返済が苦しい状態を放置すると、延滞や差押えリスクにつながる可能性があります。

まずは「自分ならどれくらい減るのか」を無料相談や減額診断で確認してみるのがおすすめです。

コメント